Le génie de l’inflation restera-t-il dans sa lampe ?

S’il est établi que l’intégration mondiale a entraîné un recul de l’inflation, cette tendance pourrait s’inverser en cas d’essoufflement de la mondialisation. Voici pourquoi.

Se pourrait-il qu’une reprise durable de l’inflation soit en train de s’amorcer aux États-Unis, après des années de faibles tensions sur les prix, ainsi que le prédisent certains observateurs du marché ? Parallèlement à une progression solide et ininterrompue de l’emploi et à un bas niveau de chômage dans le pays, on observe des signes avant-coureurs d’une accélération de la hausse des salaires et, depuis quelque temps, une stimulation de l’activité due à des mesures de relance budgétaire. La croissance mondiale est également vigoureuse depuis plusieurs années.

Dans un nouveau document de travail de l’OCDE (voir références), nous mettons en évidence un solide lien négatif entre inflation et mondialisation, et apportons des éclairages novateurs. Plus particulièrement, la mondialisation semble s’être enlisée depuis la crise, notamment en raison de la montée des tensions liées aux politiques commerciales. En outre, de plus en plus d’éléments portent à croire que les entreprises des secteurs de services renforcent leur pouvoir de marché. Toutes ces évolutions font peser le risque que le génie de l’inflation sorte de sa lampe.

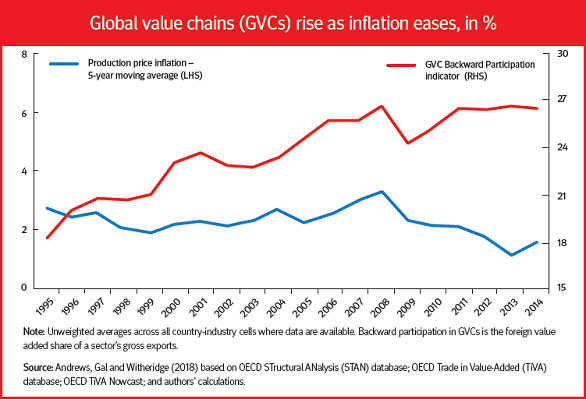

Quelle importance la mondialisation revêt-elle au regard de l’inflation interne ? D’aucuns affirment que l’intégration croissante des chaînes de valeur mondiales (CVM) accentue l’impact de facteurs globaux, notamment l’atonie de la demande mondiale, sur l’inflation interne. Toutefois, d’autres études récentes contredisent cette hypothèse. L’intégration des CVM a considérablement progressé pendant la période allant de 1995 à la crise, tandis que l’inflation est restée relativement faible. Après la crise, la participation aux CVM s’est stabilisée et s’est maintenue aux alentours de son niveau maximal d’avant la crise, cependant que l’inflation des prix à la production a fortement chuté et que son niveau moyen est resté très bas dans tous les secteurs des pays de l’OCDE (voir diagramme).

Notre analyse, qui se fonde sur des données sectorielles concernant les prix et les CVM dans un ensemble de pays de l’OCDE (et non à l’échelon national), fait apparaître que le renforcement de la participation en amont aux CVM — c’est-à-dire l’accroissement du recours au contenu en valeur ajoutée étrangère par les producteurs nationaux — est associé à un recul de l’inflation des prix à la production au niveau sectoriel. Ainsi, nous estimons que la progression de la participation aux CVM pendant la période allant du milieu des années 90 à la crise a entraîné une diminution de l’inflation annuelle des prix à la production de 0.15 point de pourcentage en moyenne, voire plus du double dans certains pays de l’OCDE.

Il ressort également de notre analyse que l’accroissement du recours au contenu en valeur ajoutée étrangère par les producteurs nationaux est associé à une baisse des salaires et à une hausse de la productivité dans les pays et secteurs importateurs, en particulier lors de l’intégration de pays à bas salaires dans leurs chaînes d’approvisionnement. Cela a probablement contribué à contenir l’inflation au cours des dernières années, car les pays à bas salaires représentent une part croissante des pays d’origine des CVM, comme l’illustre notre second diagramme. Il s’ensuit que l’inflation peut rester faible dans les économies avancées si la part des pays à bas salaires dans les CVM continue de progresser.

OCDE

Par ailleurs, un haut niveau d’intégration dans les CVM peut aussi atténuer l’inflation des prix à la production en accentuant l’effet du ralentissement de l’économie mondiale sur l’inflation interne. Cela signifie que la faiblesse de la demande mondiale a une plus grande incidence baissière sur l’inflation interne lorsque la participation aux CVM est plus élevée. C’est ainsi que dans les pays où l’activité était inférieure à son niveau potentiel à raison d’un écart global de production de -1.5 % en moyenne en 2014, l’inflation annuelle des prix à la production était inférieure de 0.25 point en moyenne à ce qu’elle aurait été si leur participation aux CVM était restée aux niveaux de 1996. Ce recul de l’inflation a même dépassé 0.5 point de pourcentage dans les pays dont la participation aux CVM a beaucoup progressé. Toutefois, le ralentissement de l’expansion des CVM qui s’opère depuis la crise, conjugué à la hausse de la demande globale et à des écarts de production qui se resserrent ou qui deviennent positifs dans de nombreux pays, pourrait relancer les tensions inflationnistes à moyen terme.

Le problème de la concurrence

À plus longue échéance, la troisième évolution qui risque d’attiser l’inflation est le recul de la concurrence et de la contestabilité des marchés. Des données recueillies auprès d’entreprises de plusieurs pays font apparaître une tendance à la hausse des marges bénéficiaires, qui semble traduire un accroissement du pouvoir de marché des entreprises dans les secteurs de services. Cette tendance à la hausse des marges concorde avec d’autres prévisions concernant les États-Unis et d’autres pays de l’OCDE. Si le pouvoir de marché des entreprises continue de s’amplifier, le risque de voir le génie de l’inflation sortir de sa lampe s’en trouvera-t-il exacerbé.

En conclusion, notre analyse donne à penser que l’expansion des CVM, facilitée par la libéralisation des échanges et les avancées technologiques, a exercé une pression à la baisse sur les prix à la production, avec des incidences potentielles sur les politiques monétaires. Une inversion de la mondialisation pourrait, à l’avenir, entraîner un risque de redémarrage de l’inflation. En plus de produire les effets concurrentiels auxquels nos travaux se sont intéressés, un relèvement des droits de douane peut, dans les circonstances actuelles, attiser les tensions sur les prix. Raison supplémentaire de résister à la menace grandissante que le protectionnisme commercial fait peser sur l’économie mondiale.

Enfin, si l’intensification de la concurrence sur le marché des produits et celui du travail a contribué à freiner l’inflation mondiale ces dernières décennies, un essoufflement des réformes structurelles pourrait — dans un contexte de raffermissement de la croissance mondiale — engendrer des tensions inflationnistes. Face aux éléments de plus en plus nombreux qui montrent que les entreprises de certains secteurs renforcent leur pouvoir de marché, l’adoption par les pouvoirs publics de réglementations favorables à la concurrence sera non seulement propice à l’accroissement de la productivité à long terme, mais également bénéfique sur le plan des politiques monétaires.

* Dan Andrews travaille actuellement au Trésor australien, et William Witheridge, à l’Université de New York

© L’Observateur de l’OCDE, no 314, 2e trimestre 2018

Andrews, Dan, Peter Gal et William Witheridge (2018), « A Genie in a Bottle? Globalisation, Competition and Inflation », Documents de travail du Département des affaires économiques de l’OCDE, no 1462. Voir https://oe.cd/2 https://oe.cd/2sb