Resumen ejecutivo

La pandemia de COVID-19 ha sido especialmente severa (Gráfico 1). El robusto marco de política macroeconómica de México, que se sustenta en una gestión innovadora de la deuda, una política monetaria sólida y un tipo de cambio flexible, ha salvaguardado la estabilidad macroeconómica y un acceso sin dificultades a los mercados internacionales de capitales. El sector manufacturero, profundamente integrado en las cadenas de valor mundiales, lideró la recuperación, mientras que el sector de servicios ha tomado el relevo recientemente como principal motor de crecimiento. La participación en el mercado laboral, que había caído considerablemente, se está recuperando, aunque sigue por debajo de los niveles anteriores a la pandemia. Los trabajadores informales, las mujeres y los jóvenes se vieron especialmente afectados, lo que agravó aún más las desigualdades que persisten desde hace tiempo.

Fuente: OCDE, base de datos de Perspectivas Económicas.

La última ola de infecciones alcanzó su punto álgido en enero de 2022 y la vacunación está avanzando. De cara al futuro, la recuperación va a continuar (Cuadro 1). Las exportaciones seguirán beneficiándose del fuerte crecimiento de Estados Unidos. Con una proporción cada vez mayor de la población vacunada y la mejora gradual del mercado laboral, el consumo también será un motor clave del crecimiento. Asimismo, la inversión repuntará, impulsada por los proyectos de infraestructura previstos. La inflación disminuirá, tras el notable incremento registrado en 2021. El último plan fiscal contempla que el déficit se mantenga prácticamente sin cambios en 2022 y que disminuya gradualmente a partir de entonces. Así pues, la política fiscal, aunque sigue siendo prudente, se ha vuelto menos restrictiva y presta un ligero apoyo a la recuperación.

El potencial de México para convertirse en una economía de alto crecimiento es grande. Ha pasado de presentar una elevada dependencia del petróleo a principios de la década de 1990 a desarrollarse como centro manufacturero, y hoy en día se encuentra profundamente integrado en las cadenas de valor mundiales. La proximidad al mercado estadounidense constituye una ventaja competitiva fundamental para las exportaciones. Sin embargo, este potencial sigue sin materializarse y el crecimiento en las últimas décadas ha sido escaso (Gráfico 2).

Las perspectivas de crecimiento a medio plazo se han debilitado. Informalidad, escasa competencia, exclusión financiera y corrupción son algunos de los factores que obstaculizan el crecimiento de la productividad. La atonía de la inversión y las bajas tasas de participación femenina deterioran aún más las perspectivas de crecimiento. El renovado tratado comercial de América del Norte podría conferir nuevo impulso al crecimiento. Sin embargo, hace falta un amplio programa de reformas para reactivar la inversión y dar un vuelco a la productividad.

La política fiscal de México ha sido prudente a lo largo de los años y el país ha cumplido en términos generales sus objetivos en este ámbito, asegurando la sostenibilidad fiscal, pese a que la proporción de impuestos en el PIB es la más baja de la OCDE. Los ingresos han demostrado capacidad de resistencia durante la pandemia y el déficit fiscal solo ha aumentado ligeramente.

El gasto social y la inversión pública han crecido recientemente, pero la pandemia ha creado necesidades adicionales, ya que la pobreza ha aumentado, los sistemas de salud y de educación están sometidos a presión y sigue habiendo deficiencias en las infraestructuras. Acompañar el aumento del gasto en estas áreas esenciales con un incremento paulatino de los ingresos tributarios ayudaría a dar respuesta a estas necesidades de gasto, al tiempo que preservaría y reforzaría el compromiso de México con la sostenibilidad de la deuda.

La ampliación de la base tributaria, mediante la eliminación de exenciones ineficientes y regresivas, entrañaría un aumento de los ingresos sin elevar los tipos impositivos. También hay un margen importante para reforzar los impuestos subnacionales, en particular los que gravan los bienes inmuebles y los vehículos.

La inversión, apagada desde 2015 y en descenso desde 2019 (Gráfico 3), se ve afectada por la incertidumbre en torno a la formulación de políticas nacionales. La incertidumbre aumentó especialmente con las propuestas de reforma del mercado eléctrico. Con un marco de políticas adecuado, el potencial de reactivación de la inversión es alto. México podría beneficiarse aún más de la fuerte recuperación de Estados Unidos y de las reorganizaciones que se están llevando a cabo en las cadenas de suministro mundiales para acercarlas a los mercados de consumo. Revisten especial importancia las reformas para brindar certidumbre con respecto a los contratos vigentes y la estabilidad regulatoria.

Fuente: OCDE, base de datos de Perspectivas Económicas.

La tasa de informalidad, cercana al 55%, se mantiene elevada y es a la vez causa y consecuencia de la baja productividad. Se precisa una estrategia integral para reducir la informalidad, que abarque iniciativas en diversos ámbitos. La mejora de la regulación estatal y municipal aplicable a las empresas, que en algunos casos sigue siendo costosa y compleja, debería ser un elemento clave de esa estrategia.

La reforma de la regulación comercial también aportaría beneficios a los consumidores y reforzaría la productividad. México está bien integrado en las cadenas de valor del sector manufacturero, pero hay margen para una mayor integración en los servicios. Seguir reforzando el marco anticorrupción y potenciar la aplicación de la legislación ya promulgada es también fundamental para impulsar la productividad y mejorar la governanza.

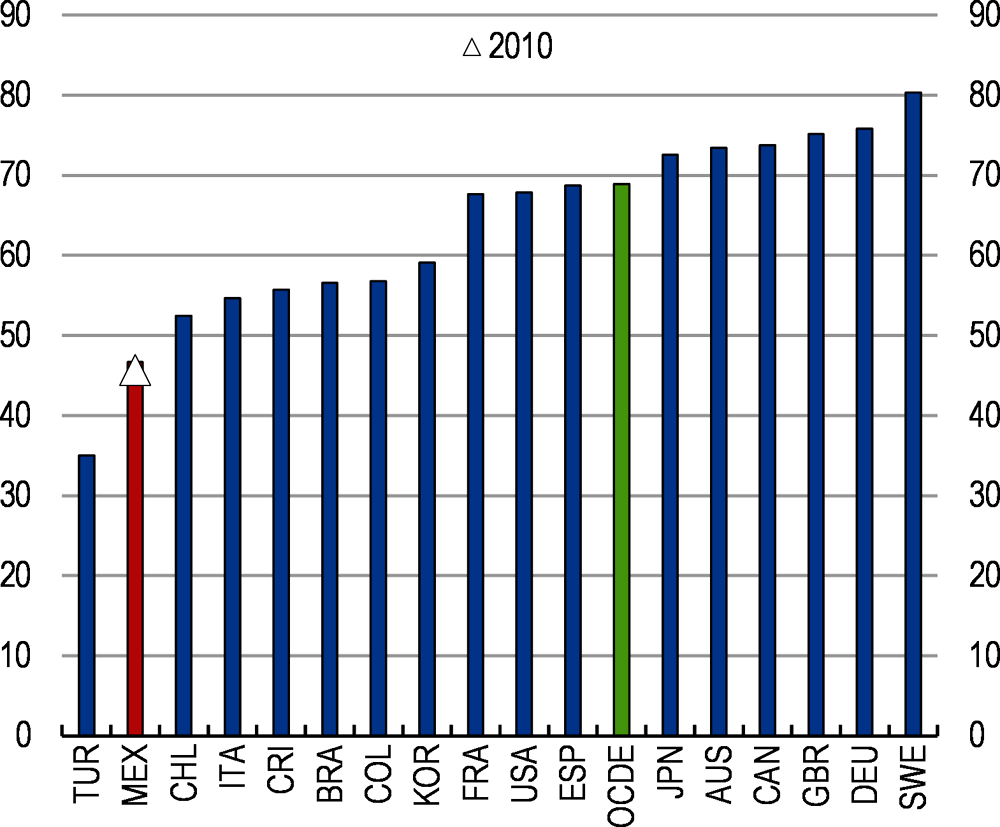

Aún cabe mejorar de forma significativa el acceso de las empresas y los particulares a servicios financieros (Gráfico 4), lo que impulsaría el crecimiento y la inclusión. El fomento de la competencia en el sector bancario contribuiría a reducir los márgenes de intermediación, favoreciendo el acceso de las Pymes al crédito. El potencial de las fintechs (nuevas tecnologías aplicadas a actividades financieras) para fomentar la inclusión financiera podría materializarse mediante la actualización de la regulación de los pagos digitales.

México fue pionera entre las economías emergentes en la toma de iniciativas de mitigación y adaptación al cambio climático. Sin embargo, es necesario adoptar medidas adicionales para cumplir los objetivos de emisiones. El potencial de México en el sector de las energías renovables es elevado, pero sigue sin aprovecharse. La reforma del mercado eléctrico que se está debatiendo propone garantizar una cuota de mercado de al menos el 54% para la empresa pública de electricidad y hacer desaparecer los organismos reguladores que supervisan la competencia y emiten permisos. Asimismo, México está aumentando la inversión en exploración y extracción de combustibles fósiles y construyendo una nueva refinería. El sector del transporte es el segundo mayor emisor. Las experiencias de varios estados mexicanos avalan los beneficios de la transición hacia medios de transporte más limpios.

México tiene uno de los niveles de pobreza y desigualdad de ingresos más altos de la OCDE, lo que demanda esfuerzos sostenidos para afianzar la protección social, reducir las brechas de género y mejorar la educación.

La pandemia, y el aumento de la vulnerabilidad social que ha provocado, son una señal de la necesidad de seguir reforzando el sistema de protección social y de hacerlo más eficiente y capaz de reaccionar a los ciclos económicos. El número de beneficiarios de programas sociales ha aumentado recientemente. La reducción de la fragmentación y mejoras en la focalización ofrecerían la posibilidad de ampliar la cobertura, especialmente entre los hogares de bajos ingresos.

Están en marcha importantes reformas de la regulación del mercado laboral y de las pensiones. Reformas para mejorar la resolución de conflictos, la representación de los trabajadores y la negociación colectiva prometen facilitar la gestión de disputas laborales y el respeto de los derechos de los trabajadores. La reforma del sistema de pensiones, pactada con el sector privado, corrige algunos de sus puntos débiles, como las bajas prestaciones y la limitada cobertura.

México ha avanzado mucho en la mejora de la representación política de las mujeres, pero su participación en la fuerza laboral está por debajo del promedio de la OCDE y de otros países latinoamericanos (Gráfico 5). La responsabilidad de los cuidados recae de forma desproporcionada en las mujeres, y ello limita sus posibilidades de completar la educación o formar parte de la población activa. La reducción de las desigualdades de género impulsaría el crecimiento y el bienestar de forma significativa. Las mujeres han sido especialmente castigadas por la pandemia, al haberse visto afectadas en mayor medida por los cierres prolongados de las escuelas y por estar empleadas de forma más predominante en sectores que requieren trabajo presencial.

Fuente: OCDE, base de datos de estadísticas de población activa.

El sistema educativo se ha visto muy afectado por la pandemia. Al haber sufrido uno de los cierres de escuelas más prolongados de la OCDE, es probable que las desigualdades preexistentes en México se amplíen aún más. Antes de la pandemia, los alumnos con mejor rendimiento escolar tenían un nivel similar al del promedio de la OCDE. Sin embargo, la brecha entre los estudiantes con mejor rendimiento y los estudiantes más rezagados era grande y equivalía a cuatro años de escolaridad.