Résumé

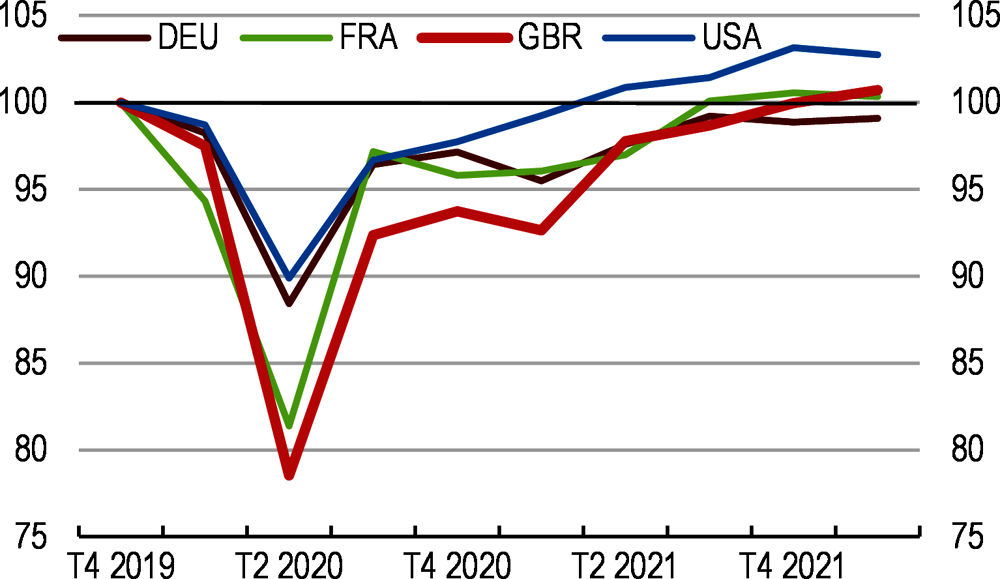

L’activité économique du Royaume-Uni a retrouvé à la fin de 2021 son niveau d’avant la pandémie, après une contraction inédite en 2020 (Graphique 1). Le déploiement rapide de la campagne de vaccination en 2021 a permis la levée progressive des restrictions. L’économie se redressant à un rythme soutenu, les pénuries d’offre et de main-d’œuvre se sont aggravées, dans un contexte de hausse de la demande mondiale et d’augmentation des coûts du transport. Les tensions sur les prix se sont fortement accentuées, amplifiées par la flambée des prix mondiaux de l’énergie qui a suivi l’invasion de l’Ukraine par la Russie. L’augmentation des obstacles aux échanges et aux migrations causée par le départ du Marché unique et de l’Union douanière de l’Union européenne (UE) a vraisemblablement accentué les contraintes du côté de l’offre. Sur fond de pénuries d’approvisionnement persistantes et de poussée de l’inflation, la croissance a commencé à ralentir.

Source : Perspectives économiques de l’OCDE : statistiques et projections (base de données).

Le marché du travail a rebondi rapidement et les vacances d’emploi ont atteint des niveaux record. À 3.7 %, le chômage est retombé à ses niveaux d’avant la pandémie. Le taux d’activité a baissé depuis le début de la pandémie, principalement à cause des congés maladie de longue durée et du départ à la retraite anticipé des personnes âgées de plus de 55 ans.

Les échanges de biens et de services ont subi le contrecoup du Brexit et de la pandémie. Les obstacles non tarifaires aux échanges avec l’UE ont alourdi les coûts administratifs. Le commerce avec l’UE s’est redressé quelque peu après avoir fortement chuté à la fin de la période de transition, en janvier 2021, mais les importations en provenance de l’UE restent très modérées.

La politique monétaire est en voie de normalisation, sur fond de hausse des tensions inflationnistes (Graphique 2). Face à l’augmentation rapide de l’inflation et au resserrement du marché du travail, la banque centrale a commencé en décembre 2021 à relever progressivement son taux directeur, qui est passé de 0.1 % à 1.25 % en juin ; elle a aussi mis fin à ses achats d’actifs, arrêté de réinvestir les bons du Trésor arrivant à échéance et annoncé la cession graduelle de son stock d’obligations d’entreprises. Un plan de réduction du stock d’obligations d’État sera examiné en août 2022.

Source : Office for National Statistics (ONS).

Les autorités doivent trouver un juste équilibre entre le durcissement de la politique budgétaire d’une part et le soutien à la croissance et aux besoins d’investissement d’autre part. Le gouvernement s’est engagé à mettre en œuvre un plan d’assainissement progressif à moyen terme qui prévoit une augmentation des recettes fiscales et une hausse de l’investissement. Le coût de la vie ayant fortement augmenté, le gouvernement a pris des mesures pour apporter un soutien temporaire et ciblé aux ménages vulnérables. Les autorités sont sur la bonne voie pour atteindre leur nouvel objectif budgétaire qui permettra de placer la dette sur une trajectoire descendante. À plus long terme, le Royaume-Uni va se trouver confronté à d’importantes tensions budgétaires causées principalement par les dépenses liées au vieillissement de la population et à la transition vers la neutralité en gaz à effet de serre.

Le secteur financier a bien résisté à la pandémie, et les banques ont constitué d’amples provisions pour faire face à de futures pertes sur prêts. Les risques liés au marché des crédits hypothécaires restent maîtrisés, mais la hausse rapide des prix des logements appelle à la poursuite de la vigilance. Le niveau de développement des marchés de capitaux et la santé du secteur bancaire devraient faciliter la réaffectation du capital rendue nécessaire par le Brexit, la pandémie et la transition vers la neutralité carbone, mais il est difficile de savoir avec précision quelles en seront les conséquences à long terme sur le secteur financier britannique.

La croissance de la production devrait fléchir en 2022 et 2023 (Tableau 1), car l’augmentation du coût de la vie pèsera sur la consommation. L’investissement des entreprises sera freiné par la hausse des taux d’intérêt et la persistance des incertitudes. La détérioration de la situation du secteur de la santé publique et les retombées des sanctions économiques consécutives à l’invasion de l’Ukraine par la Russie constituent d’importants risques de dégradation des perspectives.

Les gains de productivité sont au point mort depuis la crise financière mondiale, du fait du déséquilibre entre l’offre et la demande de compétences, du faible niveau de l’innovation et de la diffusion de la connaissance, ainsi que du manque de dynamisme de l’investissement. Les écarts de productivité entre les régions sont importants.

Les disparités régionales pèsent sur la croissance globale de la productivité. Le gouvernement a fait du « nivellement par le haut du Royaume-Uni » (Levelling up the UK) en termes de productivité et de niveau de vie l’une de ses grandes priorités d’action, mais les financements supplémentaires annoncés sont restés jusqu’ici limités. Les collectivités locales sont confrontées à un paysage de financement fragmenté et complexe, où elles ont du mal de se retrouver, avec le risque que des zones subissant des contraintes de capacités ne passent à côté de financements dont elles auraient besoin.

Une amélioration des infrastructures est essentielle à une croissance plus forte de la productivité. L’investissement public a augmenté ces dernières années et aux termes du Plan de croissance (Plan for Growth) du gouvernement, il restera proche du niveau considérable de 2.5 % du PIB au cours des années à venir. Cela étant, des efforts très importants seront nécessaires pour compenser des années de sous-investissement et faire face à des enjeux à long terme comme la transition vers la neutralité en gaz à effet de serre.

Une hausse des investissements privés est indispensable pour soutenir la croissance de la productivité. L’investissement des entreprises dans le capital physique, l’innovation ou les nouveaux processus susceptibles d’accroître la productivité du travail est resté insuffisant à cause des incertitudes qui ont suivi le Brexit et la pandémie.

Les pénuries de compétences pèsent sur la productivité. L’accélération de la transformation numérique et de la transition vers la neutralité en gaz à effet de serre suppose d’intensifier l’adoption de nouvelles technologies. De ce fait, la nécessité pour les travailleurs d’actualiser leurs compétences ne va faire que croître, mais la participation à l’éducation et à la formation continues est faible.

Utiliser plus largement les compétences des femmes sur le marché du travail favoriserait la productivité et la croissance. Un tiers des femmes travaillent à temps partiel, soit environ trois fois plus que les hommes. Les mères réduisent souvent leur temps de travail après la naissance d’un enfant. Le congé parental des pères est de courte durée et ce facteur, conjugué au faible taux de remplacement des salaires féminins et au coût relativement élevé de la garde des enfants, contribue aux écarts entre les hommes et les femmes sur le plan du taux d’activité et de la rémunération.

Le Royaume-Uni est parvenu dans le passé à réduire ses émissions de gaz à effet de serre, et l’objectif de ramener à zéro ses émissions nettes d’ici 2050 fait l’objet d’un large consensus dans la classe politique. La solidité du cadre institutionnel du Royaume-Uni est une source d’inspiration pour tous les pays du monde, et le pays est à l’avant-garde de l’intégration des considérations climatiques dans le secteur financier.

Toutefois, parvenir à cette neutralité suppose que les politiques publiques soient à la hauteur des ambitions. Jusqu’à présent, les réductions d’émissions ont été en grande partie attribuables à la production d’électricité, secteur visé par le système d’échange de quotas d’émission (SEQE), à la fixation d’un prix plancher pour le carbone et à un mécanisme économiquement judicieux d’aides aux énergies renouvelables financées par les recettes tirées de la vente aux enchères de permis d’émission. L’imposition d’une taxe de mise en décharge et le SEQE ont également permis d’abaisser les émissions dans d’autres secteurs (Graphique 3). Le développement d’instruments de tarification dans toute l’économie est l’une des pierres angulaires de l’action visant à atteindre les objectifs climatiques, mais un ensemble bien conçu de réglementations sectorielles et de subventions est également nécessaire pour stimuler l’innovation et surmonter un certain nombre d’obstacles. Clarifier la trajectoire de l’action publique en faveur de la transition permettrait au secteur financier de mieux accompagner la transition verte.

Note : La catégorie « Autres » comprend les bâtiments, les transports de surface, l’agriculture, l’utilisation des terres et la foresterie, les gaz fluorés et l’aviation et le transport maritime (y compris l’aviation internationale et le transport maritime tels que définis dans les objectifs climatiques du Royaume-Uni).

Source : Climate Change Committee, « 2022 Progress Report to Parliament ».

Les Britanniques sont conscients de la nécessité d’agir, mais ne sont pas nécessairement favorables à des mesures pourtant efficaces telles que la tarification du carbone. En effet, des politiques climatiques efficaces auront pour effet de réduire les revenus des personnes les moins aisées et de celles qui vivent dans des zones faiblement peuplées (Graphique 4), sauf si elles peuvent bénéficier de compensations ou d’aides pour réduire leur dépendance à l’égard des combustibles fossiles. Les mesures d’atténuation du changement climatique seront plus acceptables si elles sont mises en œuvre une fois que les prix de l’énergie auront commencé à se normaliser après le pic historique auquel ils se situent actuellement.

Note : Croissance des revenus induite par une taxe sur le carbone combinée à une redistribution de 30 % des recettes sous forme de transferts forfaitaires, mesurée par la croissance moyenne des revenus par décile.

Source : Pareliussen, Saussay et Burke, à paraître (2022).

La réaffectation de recettes à la promotion de technologies et d’infrastructures propres permet d’accroître l’adhésion de la population aux instruments de tarification directe. Des transferts et des programmes de soutien à l’efficacité énergétique, notamment pour les ménages à faible revenu, peuvent réduire au minimum les effets indésirables en termes de redistribution et renforcer la sécurité énergétique.